Välkomna till det trettiofemte nyhetsbrevet - Tehranchi Capital LTD

“Numbers are what people do to keep themselves from screaming.”

Tehranchi Capital LTD - YTD Performance: +302%

Största bidragsgivare: HOOD 0.00%↑

Största sänke: BABA 0.00%↑

Agenda:

CTA-positionering och dollah

Instick om Fractal

Final Close i TCL

Eftersom midsommar infaller imorgon och hela desken planerar att byta Bloomberg-terminalen mot sill, nubbe och skatteparadisliknande andrahandsuthyrningar i Stockholms skärgård, så skickar vi ut nyhetsbrevet en dag tidigare än vanligt. Marknaden får pausa – men våra alphagenererande åsikter gör inte det.

Och med tanke på att Nasdaq är nära all time high, VIX fortsatt sover djupare än midsommardagens lunchgäster, och centralbankschefer fortfarande låtsas vara relevanta – finns det mer än nog att avhandla innan vi tar på oss krans och låtsas förstå Små grodorna.

Så luta dig tillbaka, fyll kaffekoppen, och låt TCL guida dig genom veckan som varit, marknaden som kommer – och varför vi tror att CTA:erna snart kommer göra mer nytta än ringdans runt midsommarstången.

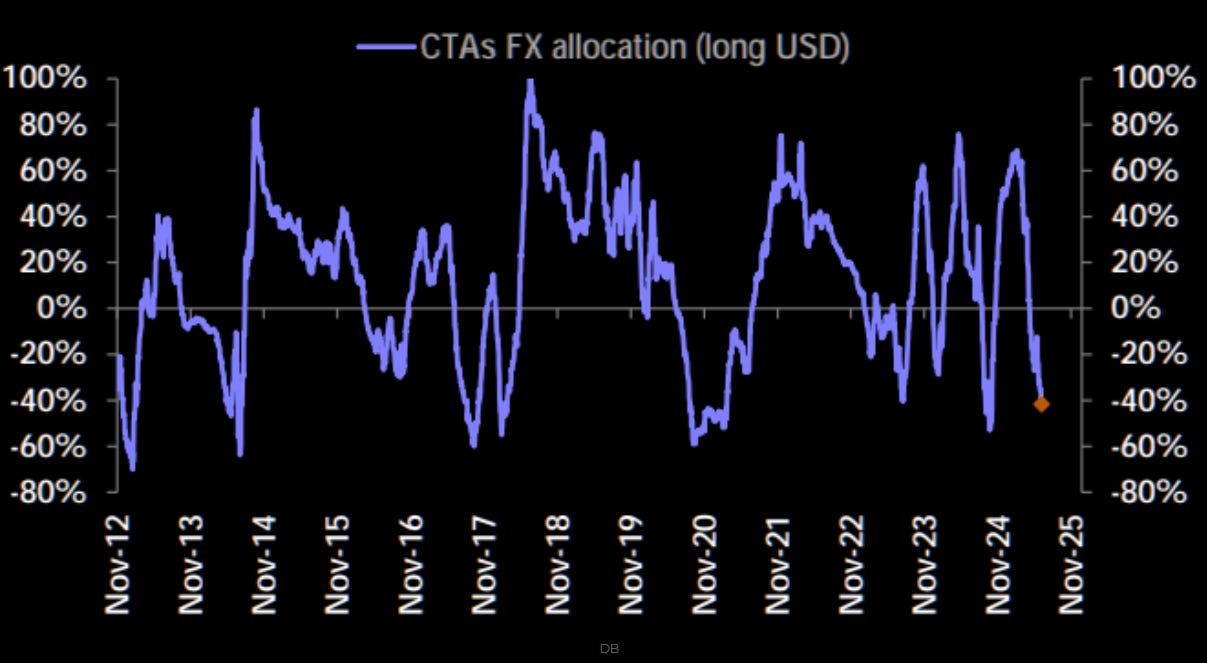

CTA-positionering

Vi har pratat om det förut, men det tåls att upprepas nu när marknaden står och stampar i väntan på nästa impuls: systematiska fonder, CTA:er, sitter fortsatt på händerna. Enligt senaste data ligger exponeringen mot equities på ca 35 % – betydligt under det historiska snittet på 50-55 %. Det innebär att mycket av det flöde som kan elda på en potentiell late-cycle rally fortfarande står utanför marknaden, redo att agera vid minsta tekniska köpsignal.

Varför är det här intressant? Jo, för att medan retail må vara bullish, och sell-side deskers krampaktigt försöker hitta edge i halvledar-värderingar, så är det CTA-flödena som ofta sätter fart på verkliga trendrörelser. Och vi börjar nu se de första signalerna till en potentiell positioneringsvändning – momentum i S&P 500, Nasdaq och till och med Europa börjar nå nivåer där många modeller triggar uppvikter.

Och som alltid är frågan: är det händelser som styr marknaden, eller positionering? Just nu lutar det åt det senare – för vi ser ingen makroglädje, ingen eufori i sentiment, och ändå handlas index på ATH. Med andra ord: det är flows, inte fundamentals. När även de återkommande krigsnyheterna gång på gång pryder löpsedlarna men att Nasdaq svarar med +0.20%, då vet vi att det är flödena som styr.

”Det är inte earnings som driver marknaden längre – det är Excel-rutor som säger 'köp om RSI > 60'.”

Vi på TCL har noga följt flödena, och det är tydligt att vi är i ett nytt skede av marknadsfasen. April och maj bjöd på en nästan vertikal uppgång i index – drivet av att CTA:er, som i början av året var tvångssäljare av aktier, nu har börjat kasta sig tillbaka in i equities med en entusiasm som påminner mer om ett kreditkort i St Tropez än riskhantering.

Och visst, det finns risk på nedsidan – men det finns också en handfull triggers som kan pressa marknaden ännu högre. Fed höll som väntat räntan oförändrad, men i Canary Wharf-floskelfabriken börjar man nu viska om en potentiell dubbelsänkning till hösten. Lägg till ett scenario där vi får lite fred på någon geopolitisk front, kanske ett “ceasefire-light” i Mellanöstern eller ett Trump-uttalande som faktiskt dämpar handelsoron – så har vi det klassiska receptet på både risk-on och dollar-reversal.

Vad är det vi vill highlighta här? Jo – CTA:er är just nu historiskt korta dollarn. Alla har positionerat sig för en svagare USD på grund av sänkningstesen. Det är rimligt. Men...

🔁 Vad händer om:

Makrodata från USA börjar överraska positivt (t.ex. starkare jobbrapporter, resilient retail sales)?

Fed börjar tona ned sänkningar och istället pratar “higher for longer”?

ECB och Riksbanken fortsätter sänka → räntegapet ökar till dollarns fördel?

Geopolitisk oro (ex: Iran/Israel) får marknaden att återvända till USD som safe haven?

→ Då har vi en situation där positionering ligger fel, och en short squeeze i dollarn kan komma fortare än man hinner stava "DXY".

Vår analytiker på desken fick i uppgift att visualisera allt detta. Istället för att bifoga en PDF skickade han över en utskriven graf med markeringar i highlighter – vi tackade för 90-talets återkomst och satte honom på att läsa på om USDJPY istället.

Men poängen kvarstår: dollarn kan mycket väl stå inför en vändning uppåt, och det här är ett asymmetriskt case värt att ha med i helgportföljen. Vi tittar särskilt på USD mot SEK, EUR och JPY – där den senare ser ut som ett tekniskt offer i väntan på att bli kvävt av carry.

Fractals kommande succe?

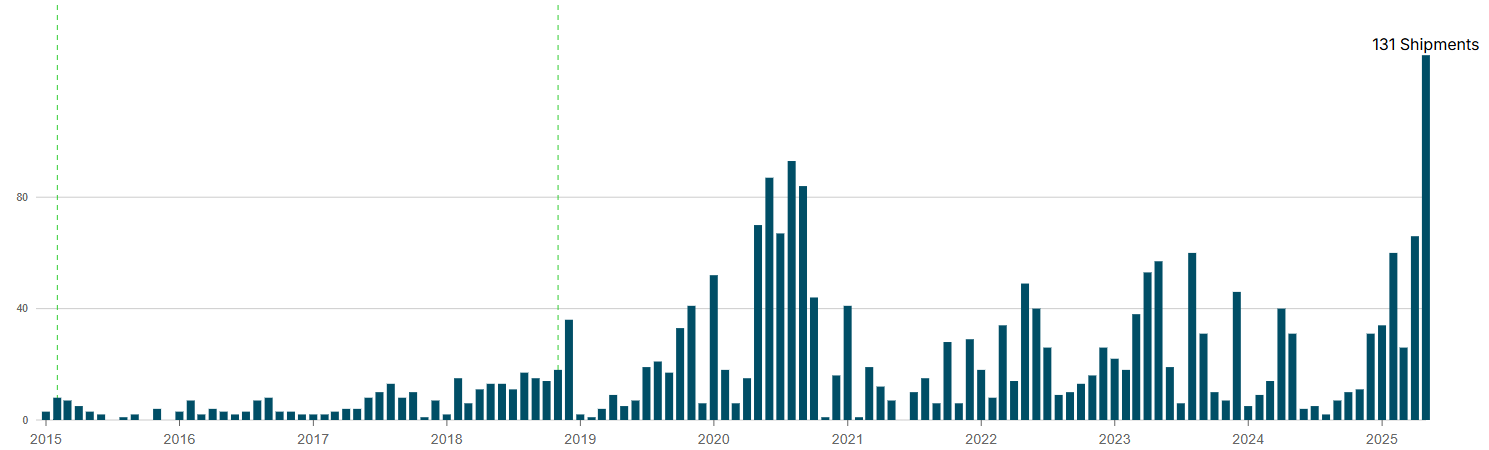

Igår hände det vi på TCL laddat för sedan kapitalmarknadsdagen i Stockholm: Fractal Gaming Group lanserade sitt första headset, Scape – och som väntat blev det inga halvmåttliga reaktioner. Recensionerna har börjat rulla in med allt från “game changer” till “äntligen ett headset man inte behöver gömma när man får besök”, och ännu viktigare: flera återförsäljare rapporterade redan under dagen att lagret är slut.

Vi har sagt det tidigare – Fractal är inte bara en chassitillverkare längre, utan en fullfjädrad lifestyle brand för vuxna gamers, tech-entusiaster och designmedvetna konsumenter som tröttnat på att deras skrivbord ser ut som ett rave i Düsseldorf.

Att Scape säljer slut vid launch är inte bara ett sentiment-case – det är ett hårt datapunkt på efterfrågan i den kategori Fractal själva kallat “Other” men som vi nu på TCL kallar “Core 2.0”. Med stolen Refine redan en succé och Scape nu ute i det vilda – börjar 50/50-målet mellan case och tillbehör se mer realistiskt än visionärt ut.

Kan det vara så att vi eventuellt ser en omvänd vinstvarning innan Q2an släpps? Med lite insiderbuys förra veckan där VD tog in lite fler aktier

Och det här är bara början – Scape släpps globalt kommande veckor, och med tanke på de distributionskanaler som nu öppnas upp, ser vi potential för ett riktigt starkt Q2–Q3-print. Vi behåller vår övervikt och höjer PT till 85 kr. Nästa gång vi skriver om Fractal är det troligen för att rapportera ytterligare en kategori de tagit över – förmodligen gamingbordet. Eller varför inte belysningen?

Vi avslutar med en bild på hur # of shipments såg ut i maj, rekordhögt.

Q2 is gon be gud!

Final Close i TCL

Vi fick tidigare i veckan ett mejl från en potentiell investerare – John Badir, en institutionell bekantskap med goda meriter och ännu bättre avkastningskrav, som ville placera 10,5 miljoner kronor i TCL efter att ha läst våra tidigare nyhetsbrev och insett att det är här marknaden tolkas på riktigt. Tyvärr kunde vi inte annat än meddela att Final Close är passerad, fonden är stängd, och som vi sa i svaret: det är lätt att vara efterklok när Fractal rusar, UBER printar och Crowdstrike står på ATH.

Men – vi gillar att hjälpa kapital rätt, så vi skickade honom vår uppdaterade allokering för ett läge där världen både brinner och bromsar.

🎯 1. Fractal Gaming Group (FRACTL SS) – Core Consumer Tech Exposure

EV/S (LTM): 2,4x, EV/EBITDA (FWD, est. 2025E): 11,8x

“Other”-segmentet (Refine mm) växte +100 % YoY i Q1, och headsetlanseringen sålde slut på release med positiva reviews.

Total addressable market (TAM): $1,7bn – med potential för >40 % wallet share (nu: 20 %).

Vi modellerar ett base case med 30 % topline CAGR 2024–2026E och EBITDA-margin expansion från 10 % till 18 %.

⮕ Position size: 2 MSEK – Small Cap Alpha med högt operating leverage och produktmomentum.

🔐 2. CrowdStrike Holdings (CRWD US) – Cybersecurity as Critical Infrastructure

EV/S (NTM): 17x, EV/FCF (NTM): 37x, Rule of 40: 60+

AI accelererar attackytor – CRWD’s Falcon-plattform är första stoppet för CISO:er globalt.

TTM FCF yield: 2,7 % – men växande, och bolaget printar >$1bn i FCF 2025E.

Dollarexponering + strukturell tillväxt = hedge mot geopolitik och inflation.

⮕ Position size: 2.5 MSEK – Core growth hedge med blue-sky optionalitet.

🛒📱 3. Amazon (AMZN US) & Robinhood (HOOD US) – US Consumer & Fintech Growth Combo

🟦 Amazon (AMZN US) – Retail optionalitet + Cloud-kassaflöde

EV/EBITDA (NTM): 15.4x, FCF yield: 3.3 %

AWS växer +15 % med +30 % operativ marginal – dvs du betalar för retail men får ett moln som gratis dessert.

Retailverksamheten gynnas av AI-drivna logistikvinster och svagare dollar.

🟩 Robinhood (HOOD US) – Retailtradingens comeback kid

EV/S (NTM): 8.7x, men stark margin expansion efter Q1.

Kundintäkter +77 % QoQ, Bitstamp-förvärvet öppnar institutionell kryptohandel.

Potentiell inkludering i S&P 500 är en katalysator: market cap över $60bn, positivt EPS, och aktien upp +90 % YTD.

Vi på TCL hade fel i januari, men nu är HOOD en fintech-top pick. (Och ja, Beorge från Handelsbanken fick rätt – vi bjuder på den.)

⮕ Position size: 2 MSEK (AMZN) + 1 MSEK (HOOD) – Sammanflätad konsument- och fintech-exponering med strukturell tillväxt.

🛠 4. SKF (SKFB SS) – Europeisk industri-renaissance med moat

EV/EBITDA (FWD): 8.2x, Div yield: 3.9%, P/E 2025E: 11x

CAPEX-boom inom energiomställning gynnar SKF:s roterande enheter.

Ny ledning, marginalexpansion och reshoring-trend i EU skapar stabil FCF.

Volatiliteten är låg, men känsligheten mot PMI-svängningar skapar edge i tajming.

⮕ Position size: 2.5 MSEK – Industrigolv i portföljen med cyklisk bet.

🪙5. Silver (XAG/USD) – Det smartare guldet med mer volatil edge

Historisk korrelation till inflation & realränta: -0.65 mot real yields.

Gold/Silver-ratio har legat över 80 – ett historiskt spann som ofta föregår outperformance i silver.

Industriell efterfrågan (EVs, solar, semiconductors) står nu för >50 % av konsumtionen.

ETF-flöden har varit negativa under 2024, vilket skapat ett attraktivt re-entry-läge.

TCL:s vy: sänkta realräntor + soft landing = reflationsdriv som ger silver ett skyltfönster.

⮕ Position size: 1.5MSEK – Ett kontracykliskt play med upside om dollarn försvagas, FED sänker, och världen får för sig att saker med blank yta åter är värdefulla.

Som vi sa till John: “Du är för sent till festen, men vi lägger undan ett glas bubbel till dig inför nästa.” Vi har börjat sonderingen inför TCL II, och intresset ser minst sagt solid ut – med flera institutionella hörnpelare ("corners") redan inne i försnacket.

Tack för att ni läser!